金年会,金年会官网,金年会登录,金年会注册,金年会app下载,在线体育投注,电竞投注平台,真人游戏平台,金年会数字站今年来,快返年金凭着第 5 年快速领钱,现金价值长期跟已交保费差不多的特点,火了起来。

有需要呢,直接减保或者退保,基本可以把投入的钱拿回来,有着不错的灵活性。

依托这种特点,它也有不同的使用方式,比如闲钱储蓄、一笔钱领两份养老金、一张保单三代传承等。

赶在 2.5% 预定利率产品下架前,再来跟大家分享一下,正在考虑的朋友,可以了解了解。

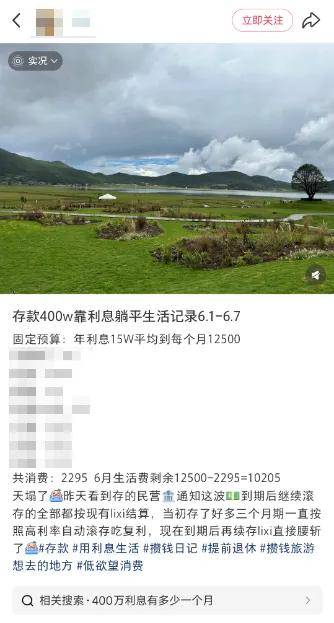

6 月份时,她发了条帖子,说自己之前的银行存款要到期了,到期之后再存,利息直接腰斩:

可以看到,她之前的存款自动滚存,年利息能到 15 万,算下来年利率3.75%。

现在“腰斩”,估计连 2% 都不到,直接少了几万块,影响显然是比较大的。

但这是银行存钱避不开的问题——无论存多久,到期后都只能按新利率计息,如果利率变低,收益也会变低,俗称“再投资风险”。

比如中农工建国有大行以及招行、平安等大型商业银行,5 年定存利率都已经跌到 1.3% 左右,按 400 万来算 5 年利息共 26 万。

比如乐养多 5 号,30 岁女性一次性投入 400 万,第 5 年开始每年领 10.96 万,生存总利益有 441 万多

同时保单的现金价值会一直维持在 400 万左右,退保就能拿出来,不用担心受市场利率波动影响。

以上 400 万只是举例,实际可以结合自己的预算来投入,几万、十几万都可以。

这只是快返年金比较通用的基础用法,下面再跟大家分享一个快返年金的进阶用法。

除了储蓄规划,准退休族,或者年轻人给爸妈补充养老钱,也可以考虑快返年金。

像我们有个同事就买了份快返年金,前期领的钱给退休后的父母用,以后自己有需要也可以用。

如果大家喜欢这种灵活性,又想额外准备点自己的养老钱,还可以进阶一下,用快返年金结合养老年金来规划。

这样可以用快返年金领的钱覆盖养老年金的保费,压力小,不用花多少钱就能额外获得一份养老年金。

以后需要大额用钱,还可以退保快返年金拿回大部分投入的保费,养老年金不受影响。

举个例子,30 岁的王女士,手里有 50 万闲钱,分两笔 45 万和 5 万:

前 5 年,每年交 1 万到养老年金,后面这份就不用自己掏钱了,因为 5 年后快返年金开始领钱,领的钱足够交养老年金。

可以看到,35 岁开始,每年能从乐养多 5 号领 12330 元,足以覆盖星海赢家(青鸾版)养老年金的 1 万保费,剩下的 2330 元自己当零花钱用。

49 岁养老年金交费完成,『乐养多 5 号』每年领的 1 万多就可以完全由自己支配。

到 65 岁,开始『从星海赢家(青鸾版)』养老年金领钱,每年 2 万多,加上快返年金每年有 3 万多。

直接退保快返年金拿出 48 万现价,留下 4 万交养老金,剩下 44 万自由使用。

总的来说,快返年金领的钱基本可以覆盖养老年金的保费,还能把大部分投入的保费留下来,以备不时之需。

不过这个思路也有一点局限,就是中间的 10 几年,快返年金领的钱大部分要放到养老年金里。

如果大家有这种方案需求,可以结合自己的年龄、预算以及快返年金领的钱,灵活调整交费时间。

要是觉得比较复杂,自己不太懂,或者想制定适合自己的方案,也可以点击【】,我们的规划师会免费帮你讲解分析,制定方案。

除了上面两种用法,快返年金还有一种类似增额寿的用法,就是财富传承,下面我们就来看看。

此时可以选择支持隔代投保及第二投保人的快返年金产品,实现三代人的财富传承。

王女士临近退休,手里有 200 万积蓄,考虑把其中 100 万投入泰给利年金险,未来留给女儿和孙女。

前期领的钱,王女士可以用在其他地方,也可以帮孙女保存起来,未来当作孙女的教育金。

二是现金价值长期维持在 100 万左右,必要时,通过保单贷款、退保等方式,能很好地解决大额用钱、短期问题。

三是如有需要,王女士的女儿还可以把孙女转为投保人,晚年退保拿出 100 万,留给自己的孩子,实现四代人的财富传承。

总的来说,整个路径不算复杂,但保单周期持续百年,最好在一开始就确定好钱要留给谁,以及如何设置投被保人等,免得未来出现变故。